40代からiDeCoを始めた人はどんなポートフォリオでやってるの?

SBI証券のiDeCo商品の中から、どうやって決めたの?

40代、納得できるポートフォリオをつくってiDeCoで運用したい!

iDecoは節税しながら資産形成できるといわれているので、iDeCoをきっかけに初めて投資をする40代の方は多いです。

でも、いざiDeCoを始めるために口座開設したものの、投資信託商品はたくさんあるし、投資信託商品の名前は何やら聞きなれないものだし、ポートフォリオをどうするかものすごく悩みますよね!

私は2022年10月から投資(iDeCoと積立ニーサ)をスタートさせた投資初心者です。その後、投資の勉強をしながら順々に株式投資や個別で投資信託も始めています。

この記事では、SBI証券でiDeCoを始めた超投資初心者の40代パート主婦(扶養外、国民年金加入)のポートフォリオ紹介と、ポートフォリオを決めるまで考えたことをまとめています。

私自身、iDeCoを始めるときに「みんなどんなポートフォリオでやってるのかな~?」とすごくたくさん検索したので、私のポートフォリオ例を「ふーんこんな人もいるのね~」程度に見ていただければと思います。

【40代からSBIでiDeCo】ポートフォリオってどんなのがいいんだろう?

iDeCoを申し込んだはいいけど、肝心の投資信託商品の組み合わせって、どうしたらいいんだろう?と悩みますよね。

ここでは、よく紹介されているような40代のポートフォリオ例と、実際の私のポートフォリオを紹介します。

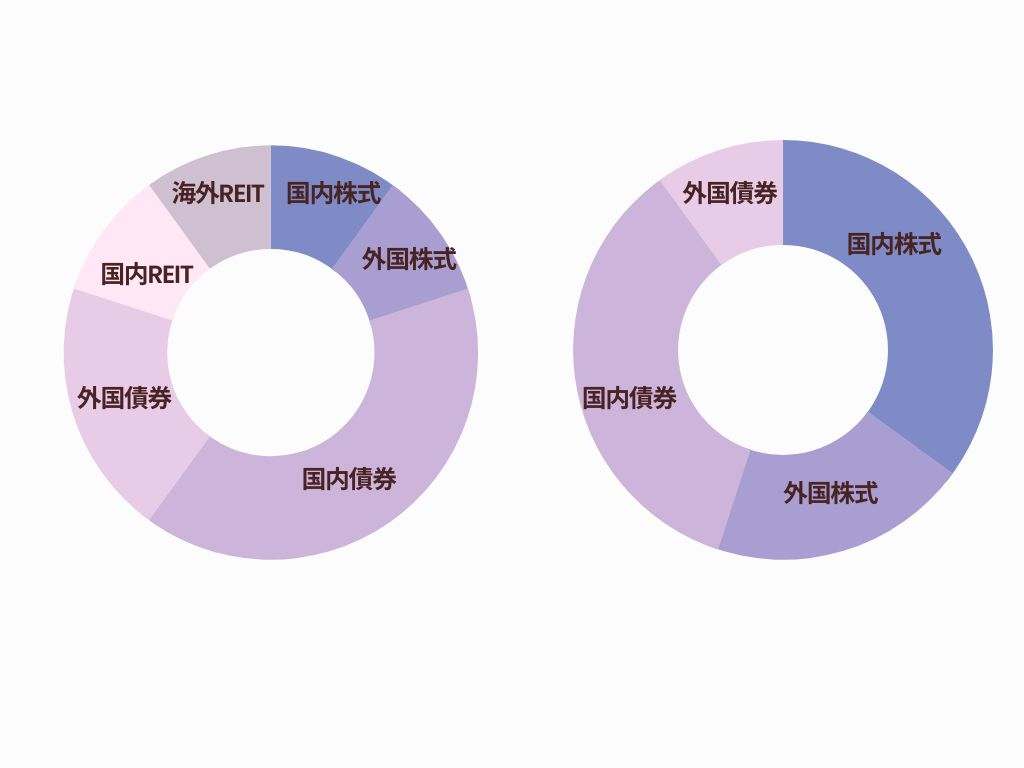

40代におすすめといわれるポートフォリオ例

40代は、子供の教育資金や住宅ローンの負担など、家族にかかわる支出が多い年代である一方で、若い時より所得が増えていることが多く、その資金を老後に向けて守る意識も必要といわれます。

そのため、株式やREITなどの積極投資をしながらも、安定運用が可能な債権の割合を増やすことをおすすめする情報が、多い印象です。

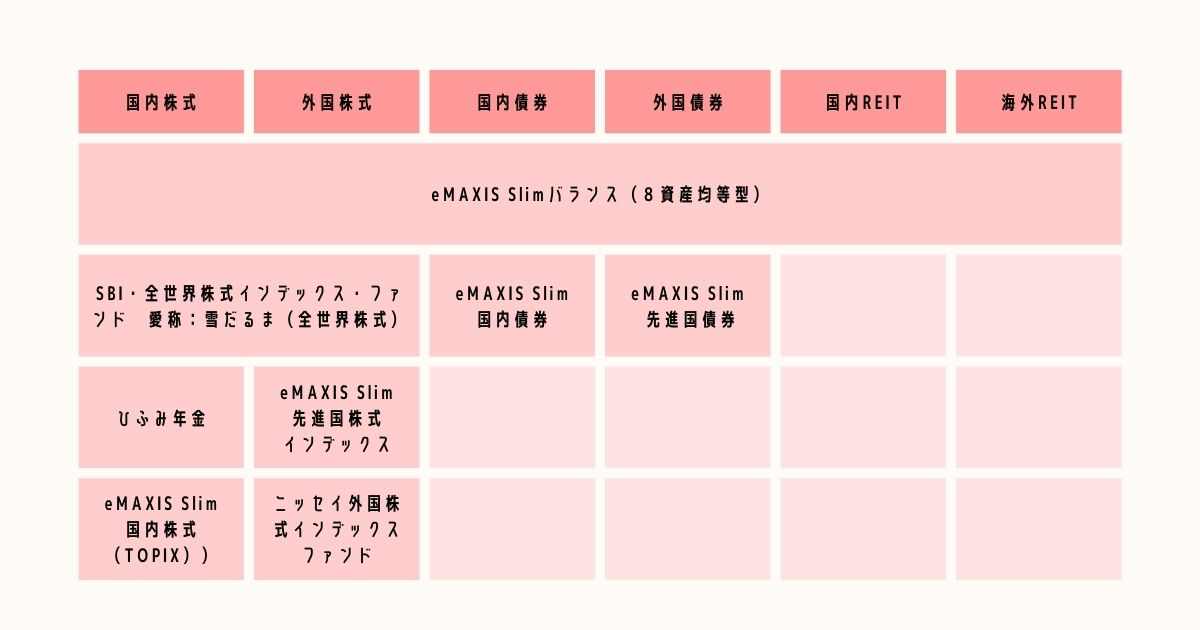

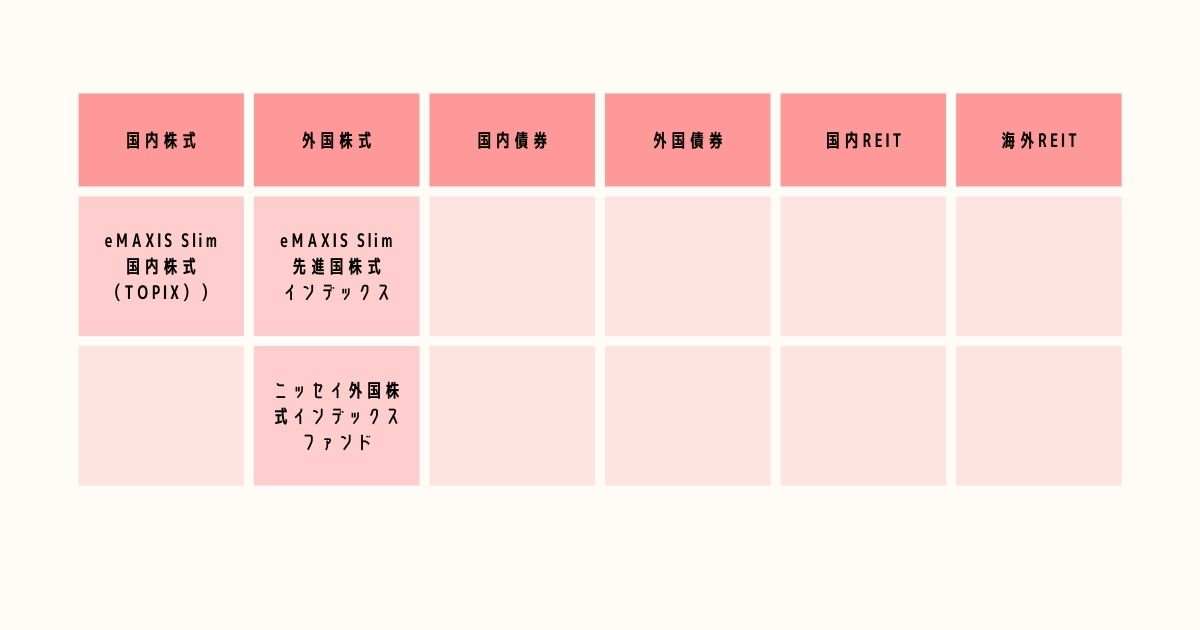

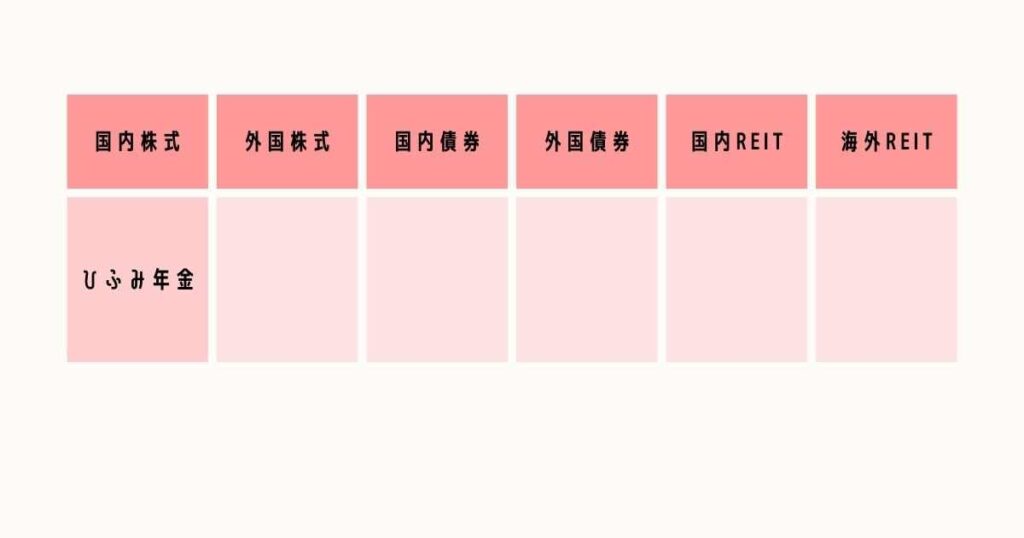

40代おすすめポートフォリオ例をもとに候補にあげたSBIのiDeCo8商品

上記のような40代おすすすめポートフォリオ例をもとに、SBIでiDeCoをする私が候補に挙げた商品は8個です。

40代の私のポートフォリオはSBI・全世界株式インデックス・ファンド1本

なんだかんだ考えて、私のポートフォリオはSBI・全世界株式インデックス・ファンド1本に決めました。

SBI・全世界株式インデックス・ファンドは、「ほったらかし投資術」の中で、著者の山崎さんと水瀬ケンイチさんが強く勧めていた「eMAXIS Slim全世界株(オールカントリー)」にとってかわる商品です。

この本の中で「eMAXIS Slim全世界株(オールカントリー)これ1本で、平均的なリターンが得られやすく、リバランスの必要がなくてほったらかし投資が可能」と説明されており、投資初心者の私は「そうかそうかそれならそうしよう」と思いました。

一方、本当に1つでいいの⁈と不安もぬぐいきれず悩みました。

そして、最終的にSBI・全世界株式インデックス・ファンド1本のポートフォリオにした決め手は3つです。

① iDeCoの特徴

- 原則60歳まで引き出せない→なるべく心を平穏に保ちたい

- 運用益が課税されない→なるべくリターンがあるほうがメリットを活かせる

② 私は投資が初めて!→リバランス?よくわからない

③ すでに債券の運用をしている→預けている銀行の定期預金や、支払った保険料の多くは国債で運用されている

この3つの理由で、ある程度のリスクはあるけれどリターンもそこそこあって、あまりドキドキしないでリバランスを考えずに分散投資できるものがいい!!という考えに落ち着きました。

ポートフォリオ候補に上がった商品をやめた理由

SBI・全世界株式インデックス・ファンド以外に、7商品を候補にあげ、運用するか悩みました。

ここでは、その7つの商品を買わなかった理由を書いています。

- 債券を運用するなら定期預金でいい気がしたから

- 国内株式と外国株式のリバランスがよくわからないから

- アクティブファンドはドキドキしちゃいそうだから

投資初心者のイチ個人の意見として、こんなふうに考える人もいるのね~程度に読んでください。

【理由1】債券を運用するなら定期預金でいい気がしたから

「低迷相場でも負けない資産運用の新セオリー」を読み、自分がすでに持っている資産(預けている銀行の定期預金や、支払った保険料)の多くは、国債で運用されていることを知りました。

それなら、自分が運用するものは国債じゃなくてもいいかも?と思えてきました。

また、著者の朝倉智也さんは「先進国債券への投資は合理的ではない」と述べています。

金融危機によって経済に急ブレーキがかかり、財政政策の実施によって先進国の債務が膨らんできた過程で、先進国の債務返済能力を無条件に信じることはできなくなったと言える

「低迷相場でも負けない資産運用の新セオリー」 著者 朝倉智也 より引用

このような意見を参考にして、現在(2022年11月)は長期国債利回りがほぼゼロ状態を考えると、債券に分散されるのはもったいないかもと考え、eMAXIS Slim の国内債券、eMAXIS Slim先進国債券、eMAXIS Slimバランス(8資産均等型)は、買うのをやめました。

あくまで2022年11月時点でのイチ個人の考えです。今後社会情勢の変化とともに債券への考えが変わるかもしれません(^^;)

【理由2】国内株式と外国株式のリバランスがよくわからないから

ほったらかし投資術の著者山崎元さんは「インデックスファンドは外国株式と国内株式を半々に投資し、それぞれ運用管理費用の安いものを選ぶ」と主張されています。(「ほったらかし投資術」全面改訂第3版では全世界株1本と書いていますが、リバランスの必要性の大小において差があるだけのようです)

どれも信託報酬が低く、運営会社は大手で、人気のある商品のようなんですが、投資初心者の私はリバランスを検討する能力が低く、リバランスを考えるとさらに迷っちゃう!

だったら、もう全世界株でおまかせしたら?と思い、eMAXIS Slim国内株式(TOPIX)、ニッセイ外国株式インデックスファンド、eMAXIS Slim先進国株式インデックスを選ぶのはやめました。

【理由3】アクティブファンドはドキドキしちゃいそうだから

ひふみ年金は、候補に残った銘柄の中で唯一のアクティブファンドです。

ファンドマネージャーの顔が見えることが、すごくいいなぁと思いました。

海外ではファンドマネージャー情報が公開されることは普通のようですが、日本ではファンドマネージャー情報が公開されているファンドは、ひふみを含めごくわずかです。

それから、藤野英人さんの投資に対する考え方の1つが単純に自分の好みでした。

未来を信じる人のお金を集めて、夢のある日本をつくるためにがんばっている経営者や起業に投資をすることで、その成長のリターンをみんなで分け合えたら・・・ワクワクするよね

「いい会社を見極める株式投資入門」著藤野英人 より引用

「信じて託せるか」は、私の中ですごくしっくりきた投資信託の考え方でしたが、「ほったらかし投資」の著者のお2人は、「信じる」という心の持ち方は賛成しない、「賭ける」くらいが適切、と言っています。

そうよね・・・経済の不確実さは信じるとは言い切れない面もあるわね。気持ちが熱くなりやすい私ですが、ここはちょっと冷静になって・・・(^^;;

アクティブファンドのひふみ年金はドキドキしちゃいそうで、20年近い運用をするiDeCoはなるべく心を平穏に保てるように…との思いで買うのをやめました。

≫≫のちに個別でひふみプラスを購入しました。そのことの記事もまたアップ予定です。

【まとめ】ポートフォリオみんなどうしてる?40代からSBIでiDeCoをはじめた私は全世界株1本

40代からiDeCoを始めた人はどんなポートフォリオでやってるの?

私のポートフォリオはSBI・全世界株式インデックス・ファンド1本です。

SBI証券のiDeCo商品の中から、どうやって決めたの?

候補にあげたのは8商品です。

この中からSBI・全世界株式インデックス・ファンド1本にした決め手は3つです。

① iDeCoの特徴

- 原則60歳まで引き出せない→なるべく心を平穏に保ちたい

- 運用益が課税されない→なるべくリターンがあるほうがメリットを活かせる

② 私は投資が初めて!→リバランス?よくわからない

③ すでに債券の運用をしている→預けている銀行の定期預金や、支払った保険料の多くは国債で運用されている

朝倉智也さんは、投信EXPO2022で、「投資は納得が大事」と言っていました。

自分の考えを整理して納得できたら、気持ちよく運用できそうですよね!

最後まで読んでいただきありがとうございます。

コメント