なんで「貯蓄の達人」を解約するの?

なんで金銭信託「貯蓄の達人」をやってたの?

よりよい投資方法で大切に資産形成をしたい!

積立ニーサやiDeCoの普及とともに投資に関心を持つ方が増えたのではないでしょうか。その中で、金銭信託に目を向ける方ってどれくらいいるのでしょう?

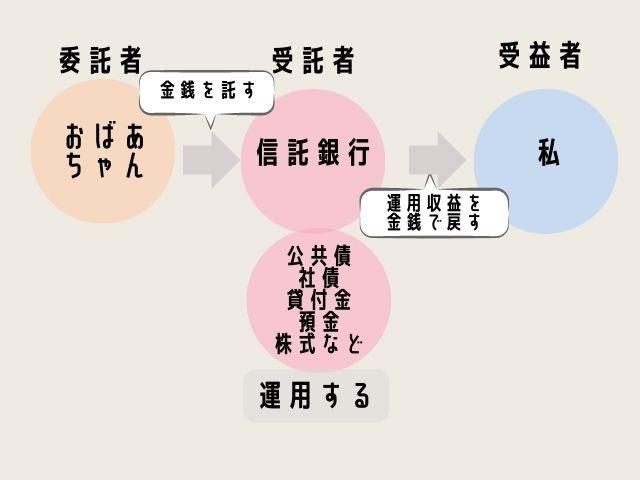

私は2008年にみずほ銀行の貯蓄の達人を始めて(というか、おばあちゃんが口座を作って入金してくれただけなんですが)、2022年秋に解約しました。

つまり貯蓄の達人を14年間運用していました。しかし私は全く投資に興味がなかったので、口座内にお金を追加することもなく、細かい数字の意味を調べることもなく、完全放置していましたが。

この記事では、14年間放置運用した貯蓄の達人の様子と、貯蓄の達人を解約した理由を、図を作りながらまとめています。

貯蓄の達人を運用しようか悩んでいる方に、すこ~しお役に立てると思いますので、是非最後までごらんください。

検討の結果「貯蓄の達人」の解約を決心

まず貯蓄の達人の運用を開始した2008年の頃と、2022年8月の運用益を比べてみます。

年月を経て運用成果が下降していたり、ほかにたくさんの投資商品が出てきた社会の変化もあり、継続する利点はないと思いました。

貯蓄の達人の過去と現在

私は14年間、2年の信託期間契約で自動繰り越しをし続けてきました。

契約期間によって配当率は変わります。

ここでは、2年の信託期間契約の場合の予定配当率を例に、過去と現在の貯蓄の達人を比べてみましょう。

100万円を信託して1年運用すると仮定した場合

↓↓↓

| 2008年 | 2022年8月 | |

| 予定配当率 | 0.3% | 0.07% |

| 配当 | 3000円 | 400円 |

| 配当金に対する税金20.315% | 約609円 | 約81円 |

| 信託報酬を仮に0.01%と考える | 100円 | 100円 |

| 運用益 | 約2291円 | 約219円 |

昔はよかったんだなぁ・・・(遠い目)

貯蓄の達人の予定配当率を他と比較

2022年8月の予定配当率0.07%という数字を他のものと比べると・・・

ネット銀行などは、投資をする口座との連携といった条件を満たすと、預金口座の金利が0.1%や0.2%になります。

個人向け国債は、最低金利は年率0.05%が補償されていて、満期まで保有していれば、元本と一緒に償還されます。

つまり2022年8月現在における貯蓄の達人は

- ネット銀行の預金金利より低い

- 個人向け国債と同じような金利だが、元本保証がない

という感じでしょうか。

昔はよかったんだなぁ・・・(再び遠い目)

契約期間中の解約は手数料がかかるからやめたいときにやめにくい

契約期間の途中に解約すると手数料がかかります。

信託期間は、1年、2年、5年の3種類あります。

解約手数料の計算方法はすごく複雑で、よくわからないので、「みずほ信託銀行HP 貯蓄の達人の商品詳細」で確認してください。

まぁ、投資信託を売る場合にも、信託財産留保額などの手数料がかかるケースもあったり、タイミングが悪ければ損失が出るかもしれないし、一概に契約期間がデメリットとは言い切れないかもしれないです。

貯蓄の達人のいいところを探してみた【おばあちゃんが選んだ気持ちを推察】

貯蓄の達人のいいところは個人的に3つあると思います。

- 実績配当型金銭信託という収益性を意識した運用

- 比較的低リスク

- 契約期間があることで計画的な資産形成ができる

この3つの点において、おばあちゃんは孫の資産形成に役立つと思い、過去に貯蓄の達人を選んだのかもしれません。

【貯蓄の達人のいいところ1】収益性を意識した運用

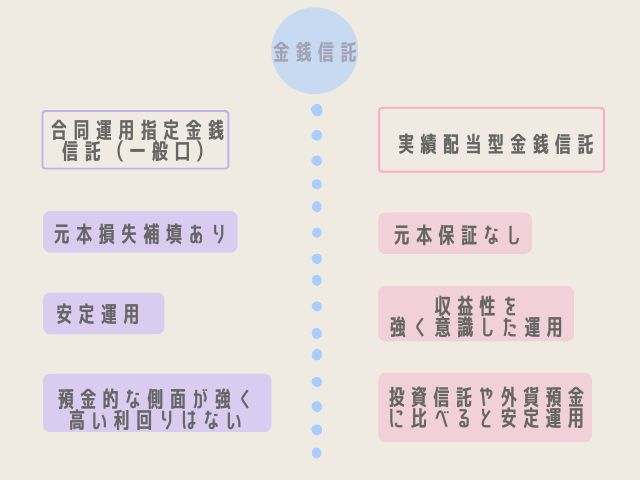

金銭信託は1990年代まで注目度が高かったようです。

金銭信託には「合同運用指定金銭信託(一般口)」と「実績配当型金銭信託」があって、貯蓄の達人は、「実績配当型金銭信託」です。

投資信託よりも安定運用だけど、ただ預金するよりは利回りがいいよって感じですね。

でもまあ、それも過去の話となり・・・先述しましたが、現在の貯蓄の達人の予定配当利回りを見ると、ネット銀行とほぼ同じなんですよね。

時代は変わりますね。

【貯蓄の達人のいいところ2】低リスクな運用

貯蓄の達人は、安定した資金運用を目指しているので比較的低リスクといわれています。

実際、2008年から解約する2022年11月まで、14年間元本割れしたことはありませんでしたよ!

【貯蓄の達人のいいところ3】契約期間があることで資産形成をしやすい

貯蓄の達人には、1年、2年、5年の契約期間を選べて、それぞれ途中解約する場合は手数料がかかります。

これはデメリットでもあるけど、「自分が決めた契約期間このお金のことを忘れて銀行に運用をお任せして資産を増やせるかも」というメリットでもあるなあと感じます。

近年、積み立てNISAやiDeCoといった長期投資が話題になり、基本的に同じ銘柄を長く持つことが福利効果を得られてよい、と言われていますしね。

ただ!

コストの1つである信託報酬は、貯蓄の達人の場合上限年率3%から下限年率0.01%が運用成績によって引かれます。

中・長期投資において重要なのは、自分が負担するコストを少なくすること、と多くの投資家の方が言っています。

過去の運用報告書をすべて破棄していた私には、どのような信託報酬だったのかを確認することはできません。そして、ネット検索をしても、過去または現在の確定した信託報酬をみつけることができませんでした。

そのため、過去にどれだけの信託報酬が引かれていたのかはわかりませんが、最低でも0.01%の信託報酬が引かれ、最高3%の信託報酬が引かれることもあり得るわけです。

貯蓄の達人と投資信託の違い

同じ信託がついていますが、何が違うの?とよくわからなかった私です。

大きな違いは、運用する会社と、運用リスクのようです。

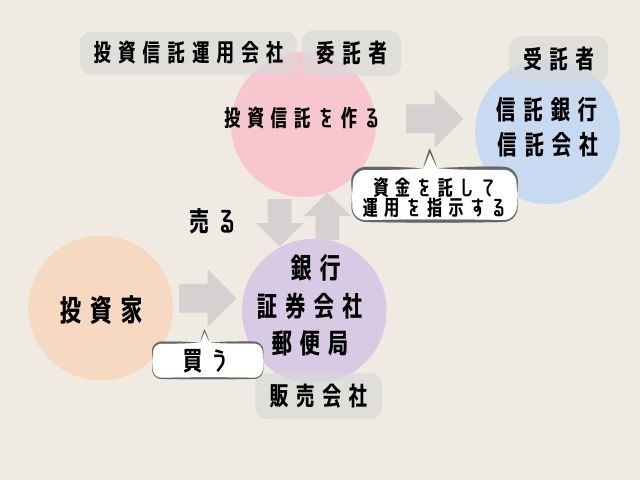

【違い1】資金の運用を決める会社

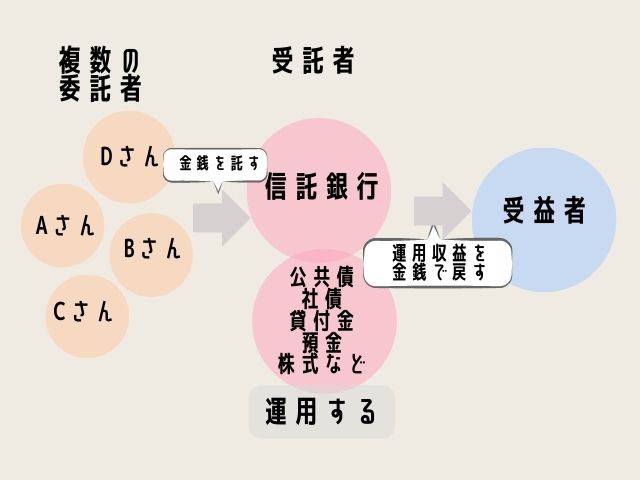

違いの1つは資金の運用を決める会社です。整理するため図にしますね。

貯蓄の達人は複数人で金銭を信託し、信託された受託者が合同で運用する金銭信託です。

投資信託は、私たちが買った投資信託商品を、投資信託運用会社が受託者である信託銀行や信託会社に運用を指示して、受託者が運用します。

貯蓄の達人も、投資信託も、複数の人の資金で運用する点では似ていますね。

【違い2】貯蓄の達人と投資信託の利益の差(ざっくりな比較です!)

ではここで、100万円の資金があったとします。

投資信託のS&P500を一括購入した場合のリターン予測と、貯蓄の達人に信託した場合の利益予測を比較してみましょう!

※貯蓄の達人の2016年の予定配当率は0.09%、2022年8月は0.07%という数字しか私の手元にはなかったので、平均配当率0.08%と仮定して計算しています。

※S&P500の5年リターン12.80%(2023年2月現在。楽天証券データ参照)として計算しています。

※信託報酬や税金などは含んでいないざっくりな数値です!

あくまで予測です!S&P500においては2008年最低年率リターンー37.0%が出ている過去もあります!しかし、貯蓄の達人は過去14年間元本割れはしていないです。

このように投資信託はリターンも大きい商品があるけれど、リスクも高い、ということが貯蓄の達人との違いですね。

金銭信託「貯蓄の達人」の解約を決めた理由のまとめ

なんで「貯蓄の達人」を解約するの?

なんで金銭信託「貯蓄の達人」をやってたの?

ただ一言。

過去はいい商品だったみたいです!

おばあちゃんが孫の私のために資産形成を考えてくれていたんだ、ということが嬉しいです。そのため、おばあちゃんの思いを大切に受けつぐために、あらたな投資を始めて大切な資産を増やしていこうと決めました。

このサイトでは、投資についてこつこつ勉強したことや、お金にまつわる学んだことを、図を作りながら楽しく情報発信しています。ぜひほかの記事もごらんいただけると嬉しいです。

最後まで読んでいただきありがとうございます。

コメント